Nowe ulgi podatkowe dla przedsiębiorców zaproponowane w Polskim Ładzie szansą na rozwój i innowacje biznesu

Barbara Brzezińska - Menedżer, Pomoc Publiczna i Innowacje, PwC Polska

Marcin Idczak - Starszy Konsultant, PwC Polska

W parlamencie trwają obecnie (wrzesień 2021 r.) prace nad szeroko komentowanym projektem ustawy w zakresie tzw. “Polskiego Ładu”. W planowanych przepisach wiele zmian dotyczy ulg dla przedsiębiorców prowadzących działalność innowacyjną i badawczo-rozwojową. Już wstępne analizy ostatniego projektu ustawy pozwalają na stwierdzenie, iż przedsiębiorcy mogą na nowych rozwiązaniach bardzo skorzystać. Fundusze te to także szansa na efektywną transformację biznesu w obszarze ESG (Environmental Social Governance). Społeczna odpowiedzialność biznesu, nie tylko w wymiarze środowiskowym, jest obecnie intensywnie dyskutowana. Firmy muszą dokonać zmian, które pozwolą na zieloną transformację, wdrożenie nowych i efektywnych rozwiązań, które z kolei umożliwią im dostosowanie się do nowych wymagań wprowadzanych przez konieczne do zaimplementowania przez każde państwo UE, unijne ustawodawstwo. Pamiętajmy, że wymagania i opłaty, które w bliskiej przyszłości obejmą polskie firmy będą generowały dodatkowe koszty oraz zmuszą firmy do inwestowania i szukania nowych rozwiązań. Fundusze, które będą dostępne dla firm w ramach „Polskiego Ładu” będą mogły je efektywnie wesprzeć w przeprowadzeniu tych kluczowych obecnie dla biznesu zmian.

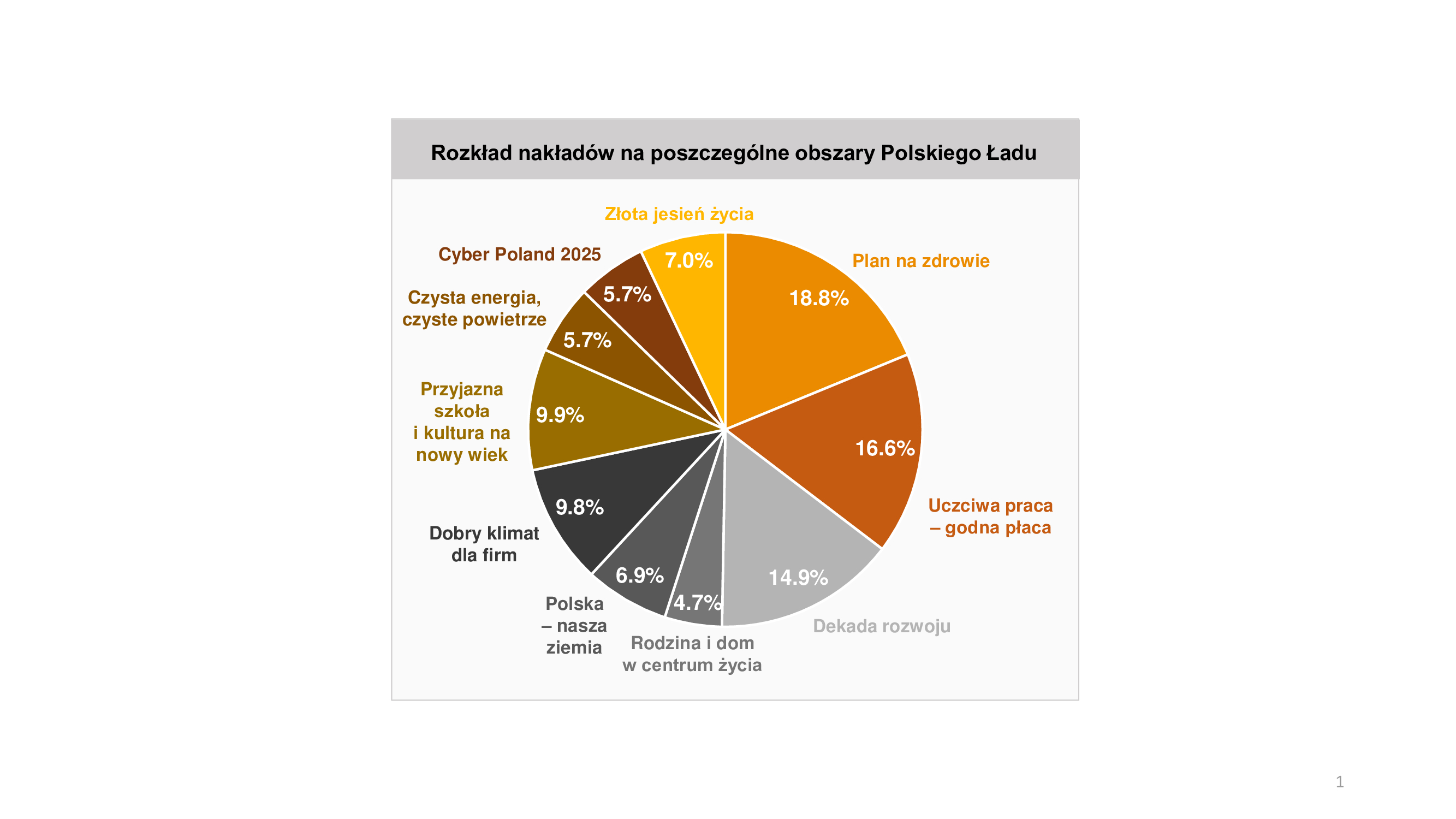

Poniżej prezentujemy planowany rozkład środków w Polskim Ładzie. Jak widać, ok 10% to środki przeznaczone na Dobry klimat dla firm. A ponadto, projekt ustawy zakłada dużo rozwiązań z zakresu ulg podatkowych, które poniżej w skrócie prezentujemy.

Planowane przepisy zakładają w części rozbudowę lub zmianę już istniejących zachęt dla przedsiębiorców w postaci ulg podatkowych. Proponowane są także zupełnie nowe rozwiązania, niekiedy komplementarne do tych, które już obowiązują i z których podatnicy korzystają (np. ulga na prototyp jako uzupełnienie ulgi na badania i rozwój).

Ulga na robotyzację

Projektowane rozwiązanie ma umożliwić dodatkowe odliczenie kosztów poniesionych na działalność przemysłową (produkcyjną), które uprzednio zostały zaliczone do kosztów uzyskania przychodów (KUP). Dodatkowe odliczenie nie będzie jednak mogło przekroczyć 50% wysokości poniesionych kosztów.

Za koszty możliwe do odliczeń uznaje się m.in.:

(i) zakup fabrycznie nowych robotów przemysłowych (wpisujących się w definicję przewidzianą ustawą) oraz wybranych maszyn i urządzeń funkcjonalnie z nimi związanych i/lub stosowanych do określonych celów dotyczących robotów;

(ii) koszty nabycia wartości niematerialnych i prawnych (WNiP) niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych oraz innych, ww. środków trwałych (ŚT);

(iii) koszty nabycia usług szkoleniowych dotyczących robotów oraz ŚT i WNiP z nimi związanymi;

(iv) opłaty ustalone w umowie leasingu dotyczące robotów przemysłowych i wybranych ŚT.

Odliczenie ma mieć zastosowanie w odniesieniu do kosztów poniesionych na robotyzację od początku roku podatkowego, który rozpoczął się w 2022 r. do końca roku podatkowego, który rozpocznie się w 2026 r.

W naszej ocenie projektowany mechanizm ze względu na stosunkowo szeroki katalog kosztów kwalifikowanych będzie w wysokim stopniu odpowiadał na potrzeby przedsiębiorców i może się przyczynić się do przyspieszenia automatyzacji procesów gospodarczych, w tym w obszarze produkcji i logistyki.

Ulga na innowacyjnych pracowników

Zgodnie z opublikowanym projektem podmioty korzystające z ulgi B+R, której nie odliczono we wcześniejszym roku będą miały prawo do jej odliczania od zaliczek na podatek dochodowy potrącanych comiesięcznie od wynagrodzeń wybranych pracowników.

Odliczenie ma być ograniczone do osób uzyskujących wynagrodzenie na podstawie umowy o pracę, umowy cywilnoprawnej, a także praw autorskich pod warunkiem, że w danym miesiącu przez co najmniej 50% swojego czasu pracy będą zaangażowane w B+R.

Uprawnienie przysługiwać będzie od miesiąca, w którym podatnik złożył zeznanie podatkowe za dany rok, do końca roku podatkowego, w którym zostało złożone zeznanie podatkowe przez przedsiębiorcę. Przykładowo: składając CIT w marcu 2022 r. spółka będzie mogła korzystać z mechanizmu do końca grudnia 2022 r. (jeśli jej rok podatkowy trwa od stycznia do grudnia).

Ulga na prototyp

Planowana ulga ma umożliwić podatnikom prowadzącym działalność B+R dodatkowe odliczenie od podstawy opodatkowania 30% KUP poniesionych na:

- produkcję próbną nowego produktu, tj. etap rozruchu technologicznego produkcji niewymagający dalszych prac projektowo-konstrukcyjnych lub inżynieryjnych, którego celem jest wykonanie prób i testów przed uruchomieniem procesu produkcji nowego produktu, powstałego w wyniku prowadzenia przez podatnika prac B+R. Obejmuje okres od momentu poniesienia pierwszego kosztu związanego z tym etapem do momentu rozpoczęcia produkcji nowego produktu;

- wprowadzenie nowego produktu na rynek, tj. działania podejmowane w celu przygotowania dokumentacji służącej uzyskaniu w odniesieniu do produktu powstałego w wyniku prowadzenia przez podatnika prac B+R certyfikatów i zezwoleń umożliwiających skierowanie produktu do sprzedaży.

Odliczenie ma być limitowane do wybranych kosztów, obejmujących m.in.:

(i) nabycie lub ulepszenie środków trwałych niezbędnych do uruchomienia produkcji próbnej nowego produktu;

(ii) materiały i surowce wykorzystywane w celu produkcji próbnej nowego produktu;

(iii) koszty badań, ekspertyz i certyfikacji;

(iv) koszty badania cyklu życia produktu;

(v) koszty systemu weryfikacji technologii środowiskowych (ETV).

Poniesione koszty wykazywane będą w rocznym zeznaniu podatkowym z możliwością ich odliczenia w kolejnych sześciu latach następujących po sobie bezpośrednio po roku, w którym zostały poniesione.

Analogicznie jak w uldze B+R - w uldze na prototyp wyłączone z odliczenia mają być wydatki zwrócone lub wcześniej odliczone od podstawy opodatkowania. Kluczowe w tej uldze może być uwzględnienie kosztów certyfikacji i innych czynności niezbędnych do wprowadzenia produktu na rynek, gdyż te koszty nie mogą być kosztami kwalifikowanymi w aktualnie najpopularniejszej uldze B+R. Zatem ulga na prototyp wydaje się być naturalną kontynuacją i uzupełnieniem ulgi B+R.

Wyższe limity w uldze B+R

W ostatnich latach zdecydowanie wzrosła popularność ulgi B+R i prawdopodobnie instrument będzie jeszcze częściej stosowany przez podatników z uwagi na proponowane zmiany.

Projekt zakłada, że od 2022 r. podmioty posiadające status CBR otrzymają możliwość odliczenia w ramach ulgi B+R kosztów kwalifikowanych do wysokości 200% (do tej pory podatnicy mający status CBR mogli odliczać koszty w wysokości 150% wydatków kwalifikowanych oraz 100% kosztów dotyczących nabycia i utrzymania patentów i innych wybranych praw autorskich, poza MŚP mającymi status CBR, którzy koszty patentów mogli odliczyć w wysokości 150%)).

Z kolei dla podatników nieposiadających wspomnianego statusu, możliwość odliczenia kosztów pracowniczych zostanie zwiększona z obecnych 100% do 200%, dzięki czemu ulga B+R będzie mogła cieszyć się jeszcze szerszym zainteresowaniem podatników. W praktyce oznacza to, że od 1 miliona złotych kosztów poniesionych na działalność badawczo-rozwojową, podatnik uzyska 380 tysięcy złotych w postaci mniejszego podatku dochodowego.

Symultaniczność ulgi B+R oraz IP Box

Rozwiązanie zakłada możliwość korzystania w sposób symultaniczny z ulgi B+R przez podatników osiągających dochód z praw własności intelektualnej (IP) dotyczących ulgi IP Box. Projekt wprowadza możliwość odliczania przez podatnika kosztów kwalifikowanych związanych z ulgą B+R i IP Box poniesionych na działalność B+R od dochodu z kwalifikowanego IP ustalonego z IP Box.

Ulga na ekspansję oraz ulga CSR

Są to dwie nowe ulgi, zaproponowane przez Ministerstwo.

Tzw. ulga CSR pozwoli na dodatkowe odliczenie 50% wydatków poniesionych na sponsoring działalności sportowej, edukacyjnej i kulturalnej. Koszty kwalifikowane do ulgi CSR to między innymi wydatki na stypendia sportowe, finansowanie szkolenia sportowego oraz wydatki na rzecz instytucji kultury.

Ulga na ekspansję natomiast daje możliwość dodatkowego odliczenia wartości wydatków, które są związane ze zwiększeniem przychodów ze sprzedaży produktów. Wydatki na ekspansję biznesu będą mogły zostać odliczone 2 razy – raz jako koszty uzyskania przychodów, drugi raz w ramach ulgi – przy czym dla celów proponowanej ulgi odliczeniu może podlegać aż 1 mln PLN w roku podatkowym. Warunkiem skorzystania z ulgi jest wzrost przychodu ze sprzedaży produktów. Odliczyć można będzie m.in. koszty: (i) uczestnictwa w targach, (ii) działań promocyjno-informacyjnych, w tym zakup przestrzeni reklamowych, przygotowania strony internetowej, publikacji prasowych, broszur, katalogów czy ulotek, dotyczących produktów, (iii) dostosowania opakowań do wymagań kontrahenta, (iv) przygotowania dokumentacji do sprzedaży produktów, w szczególności certyfikacja towarów oraz rejestracja znaków towarowych.

Podatek minimalny

Planowane przepisy przewidują objęcie nowym minimalnym podatkiem dochodowym podmiotów podlegających CIT oraz Podatkowych Grup Kapitałowych, których udział dochodów w przychodach (innych niż z zysków kapitałowych) wynosić będzie mniej niż 1%, lub które poniosą stratę za dany rok podatkowy. Na ten moment regulacja nie zawiera kryterium wielkościowego dla podmiotu podlegającego pod ww. przepis - tj. zastosowanie będzie miał do wszystkich podatników spełniających powyższy warunek.

Stawka minimalnego podatku dochodowego (zawarty w zaproponowanym art. 24ca ustawy o CIT) to 10%.

Podstawą opodatkowania ma być suma poniższych elementów:

- 4% wartości przychodów (innych niż z zysków kapitałowych) oraz

- poniesionych na rzecz podmiotów powiązanych “nadmiernych” kosztów finansowania dłużnego (zasadniczo przekraczających 30% tzw. podatkowej EBITDA),

- wartości odroczonego podatku dochodowego wynikającego z ujawnienia w rozliczeniach podatkowych nieamortyzowanej WNiP w zakresie, w jakim skutkuje ona zwiększeniem zysku brutto albo zmniejszeniem straty brutto

- poniesionych na rzecz podmiotów powiązanych kosztów nabycia określonych usług lub praw niematerialnych (o zakresie i definicji zbliżonej do obecnie istniejącego art. 15e), przekraczających wartość 5% tzw. podatkowej EBITDA plus 3 mln PLN.

Przy obliczaniu wysokości podatku będą obowiązywały odliczenia dotyczące działalności w specjalnej strefie ekonomicznej lub Polskiej Strefie Inwestycji, a także ulgi z art. 18 ustawy o CIT (ulga B+R i zapowiadane w Polskim Ładzie nowe ulgi, m.in. na prototyp i robotyzację).

Przepisy nie będą miały zastosowania m.in. do przedsiębiorstw finansowych, podatników rozpoczynających działalność oraz podatników, którzy zanotowali ponad 30% spadek przychodów.

Kwotę podatku minimalnego będzie można obniżyć w danym roku o należny podatek CIT obliczony tradycyjną metodą.

Podsumowanie

Biorąc pod uwagę uaktualniony w ostatnich dniach projekt ustawy wprowadzającej nowe ulgi oraz zmieniającej dotychczasowe mechanizmy, wprowadzenie omówionych w artykule zachęt podatkowych i rozwiązań jest ogromną szansą na pobudzenie gospodarki po i jeszcze w ramach trwającej pandemii COVID-19.

Projektowane rozwiązania w sposób szczególny mają być zachętą dla przedsiębiorców, którzy prowadzą działalność innowacyjną. Zapewnienie dodatkowych mechanizmów takich jak ulga na robotyzację, czy ulga na prototypy może stanowić istotny czynnik wspierający podatników w dostosowaniu się do nowej, post-pandemicznej rzeczywistości.

Nowe ulgi są tym bardziej atrakcyjne, że pomniejszą one również podstawę opodatkowania podatku minimalnego - zatem już dziś warto zastanowić się, z których rozwiązań będzie można potencjalnie skorzystać od 2022 r.